财报面对面:英伟达一骑绝尘,AMD增长强劲,英特尔压力巨大

财报面对面:英伟达一骑绝尘,AMD增长强劲,英特尔压力巨大

作者:航标

来源:IT精选

|

最近英伟达市值突破3.4万亿美元,再次超过微软,荣登全球市值第一。在过去一个月英伟达的股价飙升近24%,自4月低点以来上涨逾45%,证明了市场对其核心业务和增长前景仍信心十足。

英伟达市值的暴涨除了市场整体行情之外,更离不开其业绩支撑。英伟达 2026 财年第一季度财报显示,本季度其营收超过英特尔是 AMD 同期营收之和的两倍。其中,数据中心业务尤其亮眼。

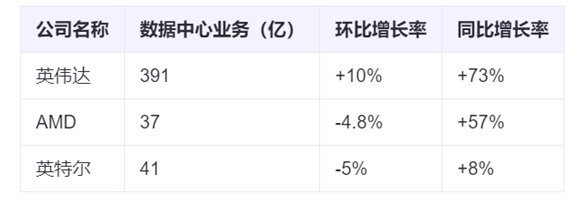

注:英伟达财报数据截止于4月27日,英特尔和AMD财报截止于3月29日 就三家公司各自最新一季度财报开看,英伟达快速增长的人工智能数据中心业务持续取得成功,以及其游戏业务的显著增长;AMD 的数据中心业务虽然依然强劲,但增长势头略有减弱,PC 业务则呈现上升趋势;而英特尔则在数据中心市场增长乏力,在 PC 方面也面临挑战。 数据中心市场:英伟达无可匹敌,AMD势头强劲,英特尔“好于预期”在第一季度,英伟达在数据中心市场的主导地位依旧无人能敌。与此同时,AMD 凭借其成熟的 CPU 业务以及尚处于起步阶段的 GPU 业务取得了一定进展,而英特尔则在 CPU 领域失去了部分增长动力。 英伟达的数据中心业务(包括 GPU、NVL72等机架级平台以及网络交换设备等)在第一季度实现了 391 亿美元的营收,占其总营收的近 90%。 相比之下,AMD 的数据中心营收为 37 亿美元,而英特尔来自其“数据中心与人工智能事业部”的营收为 41 亿美元。这意味着,英伟达在数据中心市场所获得的资金投入是其两个最直接竞争对手总和的五倍以上。 从增长趋势来看,英伟达的数据中心业务无论是环比(增长 10%)还是同比增长(73%)都表现强劲。而 AMD 该业务板块的营收环比下降了 4.8%,但同比仍增长了 57%。英特尔方面,数据中心销售额环比下降 5%,但同比增长了 8%。

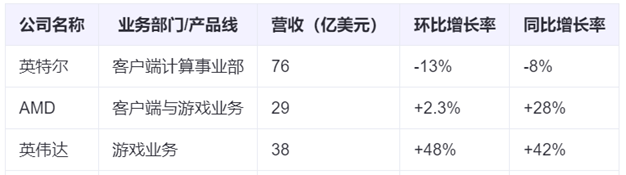

在英伟达数据中心营收中约有 87% 来自计算类产品,特别是其基于 Blackwell 架构的产品(例如 GB200 NVL72 平台)推动了该子类别的环比增长 5% 和同比增长 76%。 英伟达没有提供更具体的产品销售细分数据,但该公司在第四季度财报报告中表示,基于 Blackwell 架构的产品创造了 110 亿美元的营收,占本季度数据中心收入的 31%。英伟达CFO称这是英伟达迄今为止增长最快的产品,客户不仅有云服务商还有企业用户。 英伟达第一季度数据中心业务中网络产品销售额环比增长 64%,同比增长 56%。公司表示,这一增长主要得益于GB200 系统中的NVLink 和 AI 解决方案的以太网产品。 一如既往,英伟达数据中心业务的最大收入来源是云服务提供商,这部分客户贡献了整个数据中心业务近 50% 的销售额。 不过,英伟达的数据中心业务也受到了打击:由于特朗普政府最新限制英伟达 H20 向中国出口的政策,英伟达在第一季度计提了 45 亿美元费用。公司在第一财季财报公告中解释称,这笔费用“与 H20 库存积压和采购义务有关,因为 H20 的需求下降了”。 而AMD方面,EPYC和Instinct增长势头都非常强劲。AMD CEO苏姿丰 在 5 月初的财报电话会议上表示,AMD 数据中心业务的增长动力来自于超大规模和企业客户对 EPYC CPU 的“强劲”需求,以及Instinct系列GPU 业务两位数同比增长。 根据苏姿丰的说法,该季度云服务提供商共推出了超过 30 款新的基于 EPYC 的实例。同时,全球 2000 强客户激活的基于 EPYC 的实例数量同比翻了一番多。 谈及本地部署的数据中心市场,苏姿丰表示,EPYC CPU 销售额“连续第七个季度实现了大幅两位数的同比增长”。 至于 AMD 的 Instinct系列 GPU,苏姿丰称其营收实现了“显著的两位数同比增长”,这主要得益于 Instinct MI325X 向企业和云客户的出货。 她还表示:“多家超大规模云服务商扩大了对 Instinct的使用范围,覆盖生成式 AI、搜索、排序和推荐系统等应用场景。” 她还补充道:“我们在本季度新增了多个一级云服务和企业客户,其中包括一家最大的前沿大模型开发公司,现在正使用 Instinct GPU 承担其每日大量推理流量。” 相比AMD和英伟达,英特尔的表现差强人意。在 4 月下旬的财报电话会议上,英特尔首席财务官 David Zinsner 表示,尽管公司数据中心业务环比下滑,但表现“好于预期”,这要归功于“超大规模客户对用于 AI 服务器和存储计算的主机 CPU 的需求”。 在同一场电话会议中,英特尔产品部首席执行官 Michelle Johnston Holthaus 表示,虽然业界对其最新 Xeon 6 处理器在数据中心整合和边缘 AI 项目方面表现出浓厚兴趣,但公司“在数据中心领域仍看到旧一代产品有强劲的需求”。 Holthaus 还指出,数据中心市场竞争“激烈”,并强调英特尔在超大规模云服务商和企业客户方面拥有优势,但在“世界其他地区”面临“市场份额挑战”。 英特尔并未提供其AI加速芯片 Gaudi 3最新的销售信息。不过,公司在去年年底就曾表示,无法实现原定目标(2024 年实现 5 亿美元营收)。目前,英特尔正在开发基于下一代 Jaguar Shores 芯片的机架级平台。 市场数据佐证了英特尔的困境。Mercury Research 的研究数据显示,2025年第一季度,AMD 在服务器市场的份额上升至27.2%,较上一季度的25.7%有所增长,较2024年第一季度的23.6%也有所增长。而英特尔继续失去市场份额,在2025年第一季度降至72.8%,低于2024年第四季度的74.3%和2024年第一季度的76.4%。 PC市场:英特尔优势削弱,AMD 与英伟达持续增长即使将英伟达的专业可视化收入计算在内,在今年第一季度,英特尔在 PC 市场上的营收仍超过了 AMD 和英伟达两家之和。 英特尔的客户端计算事业部共实现了 76 亿美元的营收。而AMD 的客户端与游戏业务营收为 29 亿美元,英伟达则在其游戏业务中创下了创纪录的 38 亿美元营收,并在专业可视化业务中实现了 5.09 亿美元的收入。 然而,从季度环比来看,英特尔的客户端营收下降了 13%,同比也下降了 8%。相比之下,AMD 的客户端与游戏业务营收环比增长了 2.3%,同比增长高达 28%。而英伟达则实现了最快的增长速度:其游戏业务销售额环比增长 48%,同比增长 42%。其专业可视化业务较上一季度基本持平,但同比增长了 19%。

英特尔客户端计算事业部的营收中,65 亿美元来自笔记本和台式机处理器,这比去年同期减少了近 6 亿美元。该部门其他业务板块的收入为 11 亿美元,同比也减少了 4500 万美元。这些业务包括无线和连接类产品。 在英特尔最近的财报电话会议上,其CFO 表示,整体客户端营收“低于正常季节性水平,但符合预期”,并指出虽然出货量高于预期,但受产品组合和竞争压力影响,营收并未同步增长。 他还表示,英特尔最新一代 AI PC 处理器——包括“Lunar Lake”CPU 的销售情况低于预期。不过,产品部 CEO指出,公司仍看到这类产品在“商用市场中需求非常强劲”。他同时表示,英特尔的前两代 CPU(如“Raptor Lake”)的需求也非常强劲。 值得一提的是,英特尔并未明确说明其客户端事业部的营收中有多少来自边缘计算处理器。此前,在公司将该产品线划归客户端部门之前,这部分收入是归入“网络与边缘事业部”的。 而AMD 对其客户端与游戏业务的细分中显示:CPU 业务营收达到 23 亿美元,略低于上一季度,但同比增长了 68%;在游戏 GPU 领域,AMD 营收为 6.47 亿美元,环比增长 15%,但同比下降 30%。 在 AMD 最近的财报电话会议中,苏姿丰表示,AMD 桌面处理器渠道“出货量同比增长超过 50%”。而搭载 AMD锐龙处理器的笔记本电脑“销量也非常好”,特别是其最新的锐龙AI 300 系列处理器,“季度环比增长超过 50%”。 苏姿丰还表示:“AMD商用 PC 需求也非常大”,搭载 Ryzen Pro 处理器的 PC 出货量同比增长超过 30%。“这得益于新客户订单的增长,以及 HP、联想、戴尔和华硕等厂商推出的基于AMD的商用PC种类相比 2024 年增长了 80%。” 至于 AMD 的游戏业务,她指出,面向游戏主机的定制化芯片销售额同比下降,但这被 Radeon 9070 显卡的“强劲需求”所抵消。其首周的销量创下了纪录,是以往首发表现最好的 Radeon 显卡10 倍。” 在英伟达方面,其CFO 表示,公司创纪录的游戏业务营收主要由基于 Blackwell 架构的 GPU 推动。 关于专业工作站,CFO 表示,由于 Ada RTX 工作站 GPU 在更多场景中的普及应用,该业务板块的销售额较去年同期实现增长。 |

商情

商情